Bogføringsloven bringer nye krav på banen, herunder digital bogføring og udarbejdelse af en præcis beskrivelse af bogføringsproceduren. Her kan du danne dig et kort overblik over, hvad disse krav betyder for dig og din virksomhed. Lad os sammen udforske, hvordan du bedst kan navigere i disse ændringer og sikre, at din bogføring er i topform.

Den eksisterende bogføringslov stammer fra 2022.

Ligesom den tidligere lov fastsætter den overordnede retningslinjer for, hvordan virksomheder bør udføre og strukturere deres bogføring. Dog er kravene til elementer som beskrivelse af bogføringsprocedurer og afstemning af bogføringen blevet justeret.

En bemærkelsesværdig nyhed er, at bogføringsloven nu pålægger mange virksomheder at implementere digital bogføring samt krav til digitale bogføringssystemer. Disse forandringer vil blive indført gradvist over de kommende år.

Få et indblik i tidsplanen for implementeringen af de forskellige krav her. Samtidig kan du finde vejledning om de enkelte krav, efterhånden som de træder i kraft. Hos e-konsulenten er vi her for at guide dig gennem disse ændringer og sikre, at din virksomhed er klar til fremtiden inden for bogføring.

Tidsplan for Digital Bogføring i Virksomheder

Bemærk! De præcise datoer for implementeringen af digital bogføring i virksomheder er endnu ikke fastlagt. Vi kan derfor kun dele vores forventede tidsrammer. Kravet om digital bogføring vil blive effektivt fra den første regnskabs- eller indkomstperiode, der starter efter, at kravet officielt er trådt i kraft. Hos e-konsulenten følger vi nøje udviklingen og er klar til at guide din virksomhed, når de præcise datoer bliver fastlagt. Lad os sammen forberede din virksomhed på den digitale bogføringsfremtid!

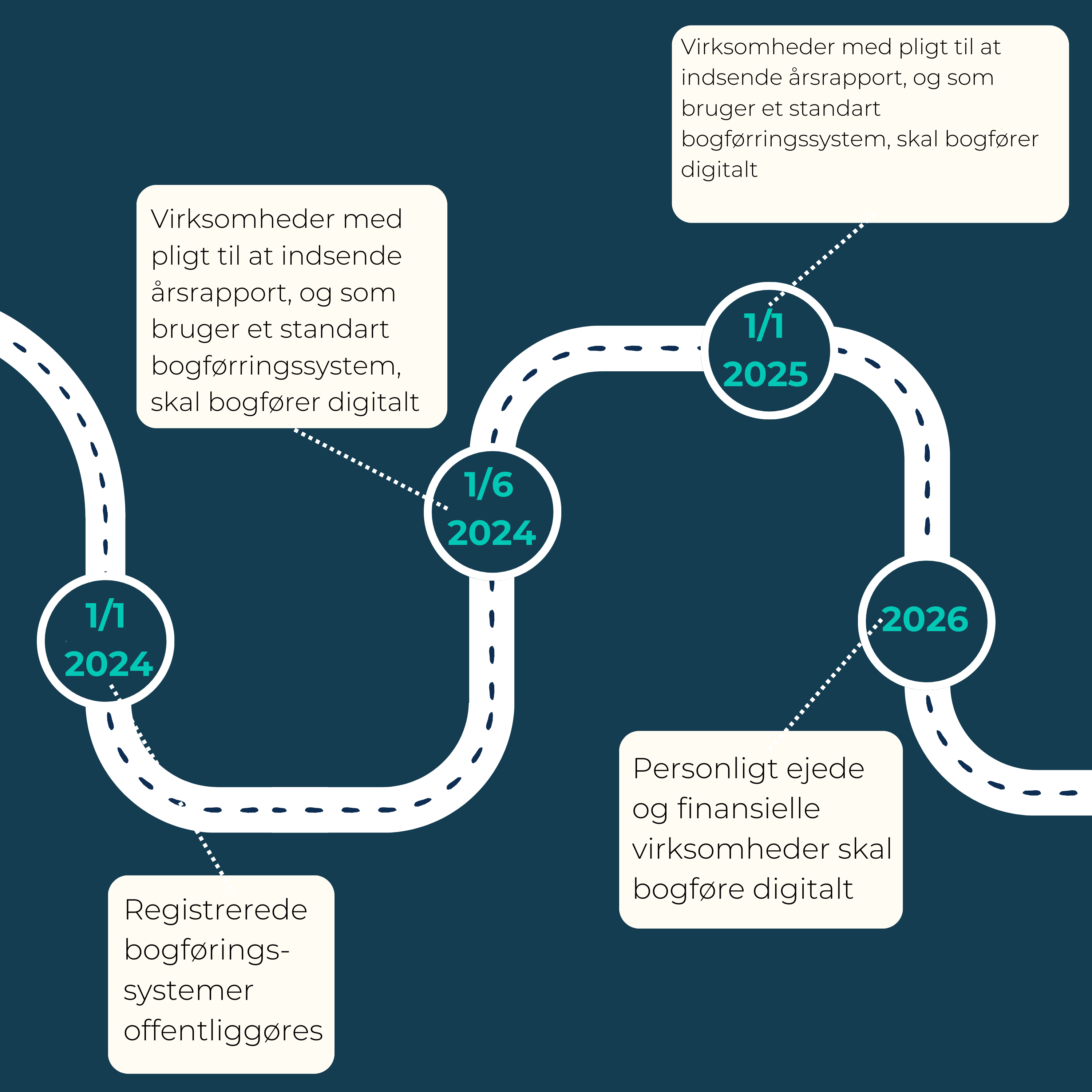

1/1 2024

Erhvervsstyrelsen præsenterer en oversigt over godkendte digitale standard bogføringssystemer, der opfylder alle de nødvendige krav.

1/6 2024

Virksomheder, der er forpligtede til at indsende årsrapport i henhold til årsregnskabsloven og anvender et digitalt standardbogføringssystem, skal nu også tage skridtet til digital bogføring.

Dette gælder eksempelvis for aktieselskaber, partnerselskaber (kommanditaktieselskaber), anpartsselskaber, erhvervsdrivende fonde og andre selskabsformer med begrænset ansvar, samt interessentskaber og kommanditselskaber (uden deltagelse af fysiske personer som interessent eller komplementar). Yderligere detaljer findes i årsregnskabslovens § 3, stk.1.

1/1 2025

Virksomheder, der er forpligtede til at indsende årsrapport i henhold til årsregnskabsloven og anvender et digitalt specialudviklet bogføringssystem, står nu over for kravet om digital bogføring.

Dette gælder eksempelvis for aktieselskaber, partnerselskaber (kommanditaktieselskaber), anpartsselskaber, erhvervsdrivende fonde og andre selskabsformer med begrænset ansvar, samt interessentskaber og kommanditselskaber (uden deltagelse af fysiske personer som interessent eller komplementar). Yderligere detaljer findes i årsregnskabslovens § 3, stk.1.

2026

For selvstændige virksomheder, hvor den erhvervsmæssige nettoomsætning i både 2024 og 2025 overstiger 300.000 kr., er det nu påkrævet at tage skridtet ind i den digitale bogføringsverden.

Dette gælder enkeltmandsvirksomheder, virksomheder underlagt regnskabsreglerne i lovgivningen om finansielle virksomheder samt interessentskaber og kommanditselskaber, hvor mindst én fysisk person deltager som interessent eller komplementar.

Hvem skal bogføre?

Bogføringspligten en uundgåelig del af erhvervslivet, uanset ejer- eller hæftelsesforhold. Også danske filialer eller faste driftssteder af udenlandske virksomheder er underlagt denne forpligtelse.

Når det kommer til foreninger, er reglerne lidt anderledes. Foreninger med et rent socialt, kulturelt, politisk eller humanitært formål, der ikke genererer indtægter gennem erhvervsaktiviteter, er ikke bogføringspligtige. Men hvis en forening driver erhverv, som f.eks. udlejning af lokaler eller cafeteriadrift, bliver den bogføringspligtig.

Det er vigtigt at påpege, at enkeltstående erhvervsaktiviteter, såsom afholdelse af et loppemarked, ikke medfører bogføringspligt for foreningen. Andelsboligforeninger er dog undtagelsen og betragtes som erhvervsdrivende, hvilket indebærer bogføringspligt.

Når vi taler om ikke-erhvervsdrivende enheder som virksomheder eller organisationer, gælder bogføringspligten, hvis de er afgifts- eller skattepligtige til Danmark. Endvidere kan enheder, der modtager offentlige tilskud, også være underlagt bogføringspligten.

Hvem skal bogføre digitalt?

Når din virksomhed falder under regnskabspligten i henhold til årsregnskabsloven, er det afgørende at foretage digital bogføring.

Dette gælder også for andre erhvervsdrivende enheder, foreninger osv., hvis den samlede nettoomsætning fra erhvervsaktiviteter overstiger 300.000 kr. over en periode på to år.

Vær opmærksom på, at bogholdere og andre, der udfører bogføring for andre virksomheder, også er underlagt disse regler.

Din pligt som virksomhed der bogføre digitalt.

Hvis din virksomhed står over for kravet om digital bogføring, indebærer det, at du skal overholde to grundlæggende bogføringsforpligtelser:

- Det er nødvendigt at registrere alle transaktioner for din virksomhed eller forening i et digitalt bogføringssystem.

- Du skal sørge for at opbevare registreringer samt de bilag, der dokumenterer disse registreringer, i enten et digitalt bogføringssystem eller som minimum opbevare en komplet sikkerhedskopi på en server, enten hos en udbyder eller hos en anden pålidelig tredjepart.

Valg af digital bogføring: standard eller skræddersyet system

Når det kommer til digital bogføring, står du over for valget mellem to muligheder:

- Standard Digitalt Bogføringssystem: Dette system er officielt registreret hos Erhvervsstyrelsen.

- Specialudviklet Bogføringssystem: Dette system er designet specifikt til dine virksomheds- eller foreningsforhold.

Hvis du vælger det første, skal du pege på et af de registrerede bogføringssystemer, som fremgår af Erhvervsstyrelsens liste over registrerede standard bogføringssystemer. Denne liste offentliggøres her på vores hjemmeside senest den 1. januar 2024. Fordelen ved at vælge et system fra denne liste er, at du kan være sikker på, at det opfylder alle kravene til digitale bogføringssystemer.

Kontakt os idag

Vi forstår, at det kan virke som en kompleks opgave, men vores team af eksperter er klar til at guide dig gennem denne proces. Vi er her for at sikre, at din digitale bogføring er i overensstemmelse med kravene, og at du har den nødvendige support til at håndtere disse forpligtelser med lethed.